9.3. Combate à evasão e à despesa fiscal injustificada

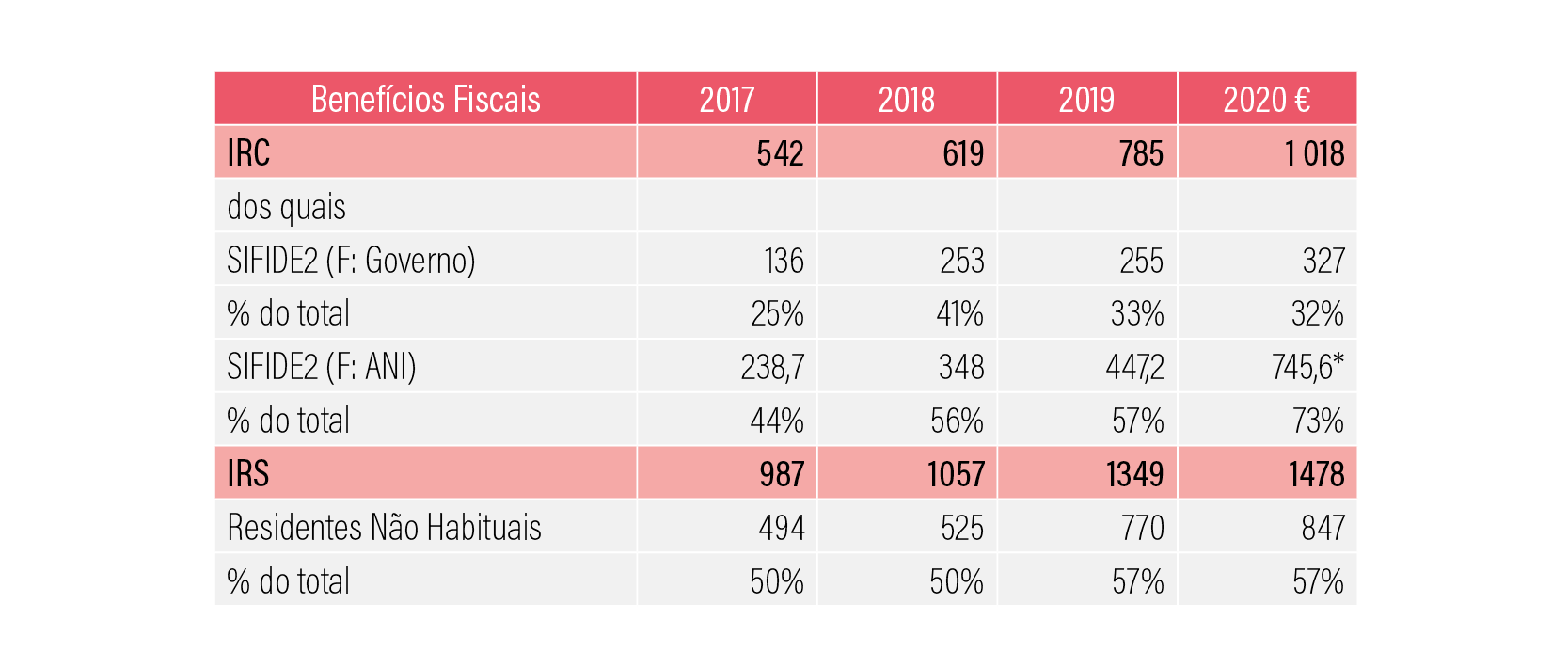

A multiplicação de benefícios fiscais contribui para um sistema opaco e injusto. Não apenas porque na maior parte dos casos a lei privilegia rendimentos mais elevados ou de capitais, mas também porque a sua utilização requer conhecimento especializado. Finalmente, nem sempre é assegurada uma justa ponderação entre a despesa fiscal associada a um benefício fiscal e os seus propósitos sociais e/ou económicos. Dois exemplos disto mesmo são o SIFIDE, em IRC, e o regime dos residentes não habituais, em IRS. Em conjunto, estes benefícios foram responsáveis por uma despesa fiscal em 2020 entre 995 e 1217 M€, consoante as fontes.

Tabela 7

*benefício fiscal requerido

O negócio do SIFIDE

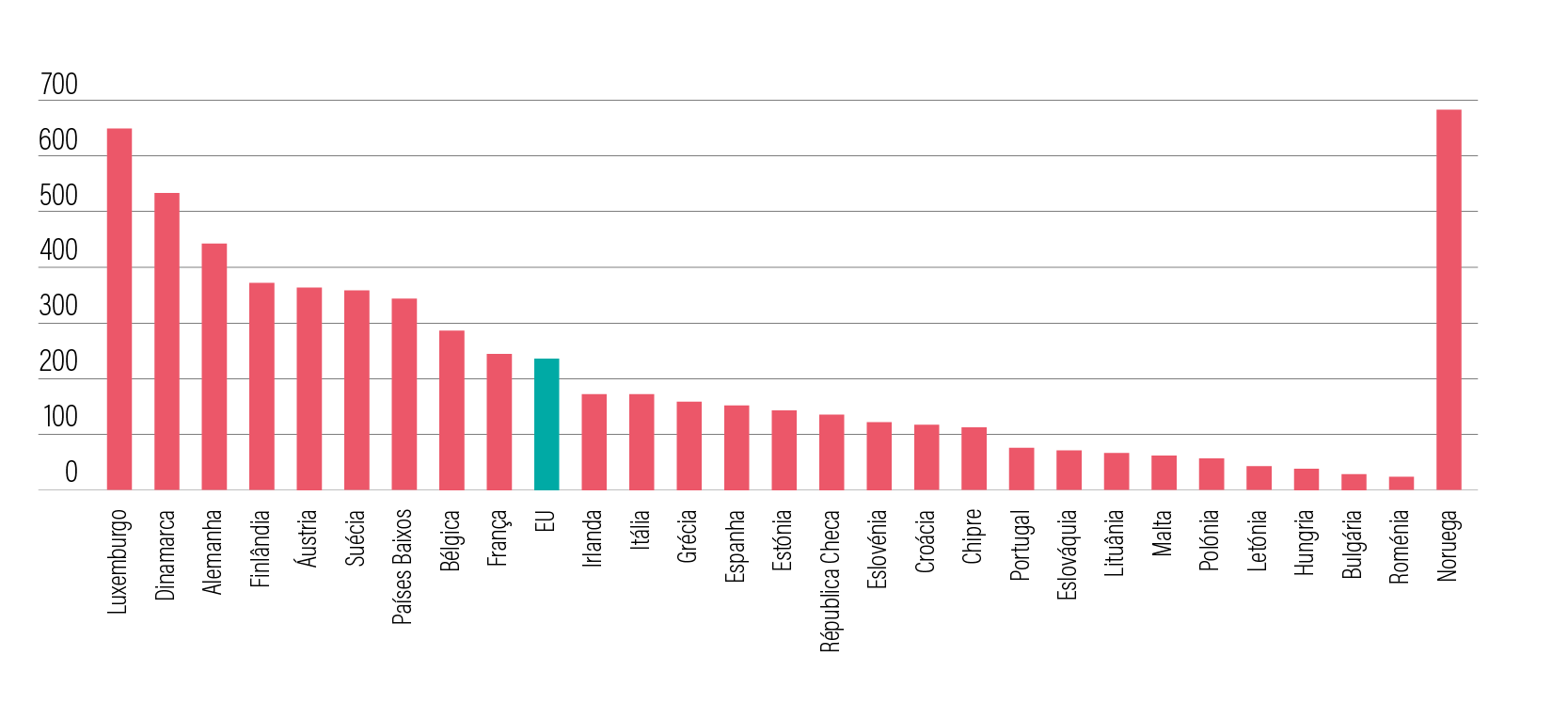

O SIFIDE – Sistema de Incentivos à Investigação e Desenvolvimento Empresarial, que vai agora na sua segunda versão, atribui um crédito fiscal em IRC equivalente a entre 32,5% e 82,5% das despesas realizadas pelas empresas em Investigação e Desenvolvimento (I&D). Para além dos custos diretamente relacionados com investigação (pessoal, equipamentos ou patentes), o benefício fiscal abrange também a “participação no capital de instituições de I&D e contributos para fundos de investimento”. Ou seja, o SIFIDE II passou a permitir um abate ao imposto sobre os lucros de até 82,5% dos montantes gastos, não em investimento, mas em participações em fundos de risco. Apesar da elevada despesa fiscal associada ao SIFIDEII, e de a venda de benefícios fiscais se ter tornado num lucrativo ramo de negócio para os fundos de investimento, o escrutínio dos reais impactos deste benefício é quase inexistente. Enquanto isso, Portugal é dos países da UE que menos investe em Investigação & Desenvolvimento.

Gráfico 16 / Government budget allocations for R&D, 2020

(€ per person)

Fonte: Eurostat

2022-2026

-

R. da Palma, 268

1100-394 Lisboa, Portugal