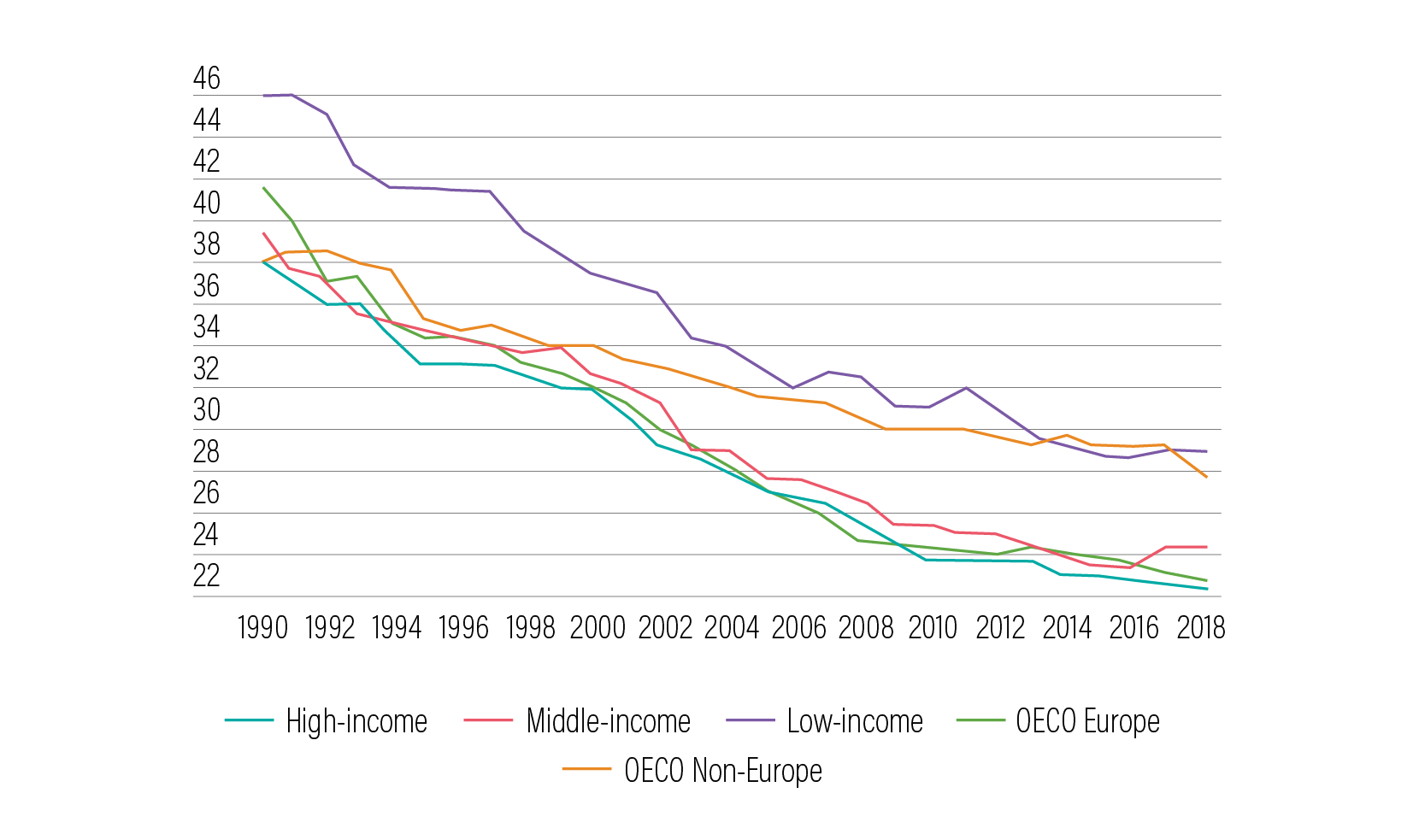

Gráfico 14 / Taxas de imposto sobre os lucros

(em percentagem)

Fonte: FMI

Gráfico 15 / Relação entre imposto sobre os lucros e crescimento económico

Fonte: Economic Policy Institute (Corporate tax rates and economic growth since 1947)

O novo regime de tributação de mais valias imobiliárias em detalhe

O novo modelo estrutura-se da seguinte forma:

Pessoas Singulares Residentes: englobamento obrigatório do saldo entre as mais-valias e menos-valias. Se antes este saldo era considerado em 50%, agora:

Tabela 5

Pessoas Singulares Não Residentes: as mais-valias são separadas:

Empresas: criação de um adicional que incide sobre o ganho apurado pela diferença entre o valor de venda e o valor de compra, deduzida de despesas inerentes à compra e venda do imóvel e de 1,5 o valor dos encargos com a valorização do imóvel, comprovadamente realizados nos últimos doze anos.

Tabela 6

Fundos Imobiliários: aplicação do adicional criado em IRC. Se a venda for feita a um preço que reflita um lucro até 50% do valor investido na valorização do imóvel, não há lugar a adicional.

Um regime de tributação das mais-valias imobiliárias mais justo e eficaz

2022-2026

-

R. da Palma, 268

1100-394 Lisboa, Portugal